티스토리 뷰

목차

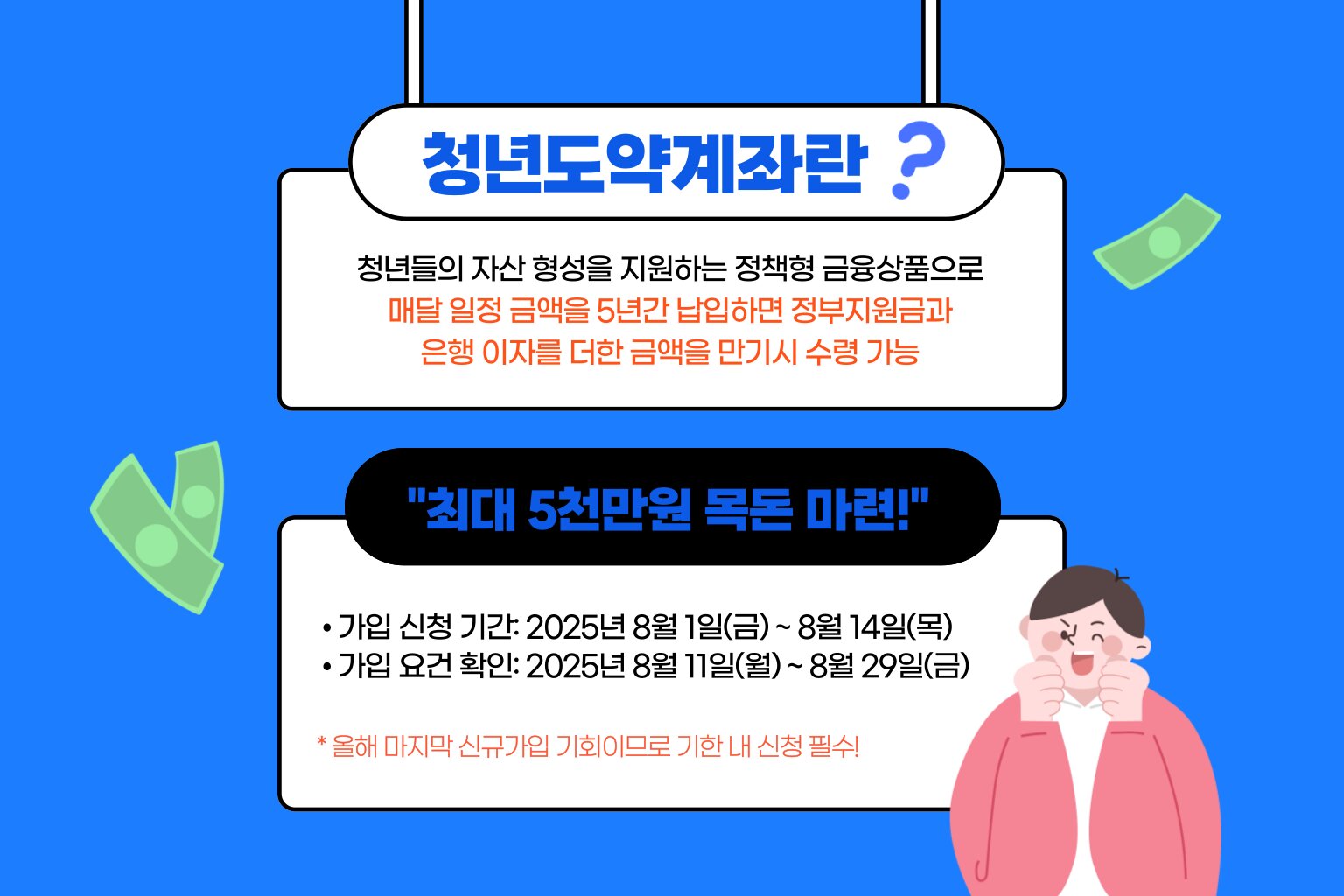

청년도약계좌는 정부가 청년들의 자산 형성을 돕기 위해 만든 고금리 적립식 계좌입니다.

매월 최대 70만 원까지 납입 가능하며, 정부지원금과 복리 이자를 더해 최대 5천만 원 이상을 만들 수 있습니다.

이번 글에서는 청년도약계좌 금리, 정부지원금, 예상 수령액, 신청 방법까지 모두 정리했습니다.

📌 2025년 마지막 청년도약계좌 가입 일정

• 가입 신청 기간: 2025년 8월 1일(금) ~ 8월 14일(목)

• 가입 요건 확인: 2025년 8월 11일(월) ~ 8월 29일(금)

• 계좌 개설(1인 가구): 2025년 8월 21일(목) ~ 9월 12일(금)

• 계좌 개설(2인 이상 가구·전체 적격자): 2025년 9월 1일(월) ~ 9월 12일(금)

✅ 올해 마지막 신규가입 기회이므로 기한 내 신청 필수!

• 가입 요건 확인: 2025년 8월 11일(월) ~ 8월 29일(금)

• 계좌 개설(1인 가구): 2025년 8월 21일(목) ~ 9월 12일(금)

• 계좌 개설(2인 이상 가구·전체 적격자): 2025년 9월 1일(월) ~ 9월 12일(금)

✅ 올해 마지막 신규가입 기회이므로 기한 내 신청 필수!

👥 청년도약계좌 가입 조건

• 연령: 만 19세~34세

• 개인 소득: 연 7,500만 원 이하

• 가구 소득: 중위소득 180% 이하

• 1인 1계좌 가입 제한

• 개인 소득: 연 7,500만 원 이하

• 가구 소득: 중위소득 180% 이하

• 1인 1계좌 가입 제한

💰 납입 및 만기 예상 수령액 (최대 지원금 기준)

예시 ① (월 70만 원 납입)

- 본인 납입: 4,200만 원

- 정부지원금: 6만 × 60개월 = 360만 원

- 이자(연 4%): 약 480만 원

→ 총 5,040만 원

예시 ② (월 60만 원 납입)

- 본인 납입: 3,600만 원

- 정부지원금: 6만 × 60개월 = 360만 원

- 이자(연 4%): 약 410만 원

→ 총 4,370만 원

예시 ③ (월 50만 원 납입)

- 본인 납입: 3,000만 원

- 정부지원금: 6만 × 60개월 = 360만 원

- 이자(연 4%): 약 340만 원

→ 총 3,700만 원

예시 ④ (월 40만 원 납입)

- 본인 납입: 2,400만 원

- 정부지원금: 6만 × 60개월 = 360만 원

- 이자(연 4%): 약 270만 원

→ 총 3,030만 원

예시 ⑤ (월 30만 원 납입)

- 본인 납입: 1,800만 원

- 정부지원금: 6만 × 60개월 = 360만 원

- 이자(연 4%): 약 200만 원

→ 총 2,360만 원

※ 실제 정부지원금은 개인·가구 소득 수준에 따라 달라질 수 있습니다.

- 본인 납입: 4,200만 원

- 정부지원금: 6만 × 60개월 = 360만 원

- 이자(연 4%): 약 480만 원

→ 총 5,040만 원

예시 ② (월 60만 원 납입)

- 본인 납입: 3,600만 원

- 정부지원금: 6만 × 60개월 = 360만 원

- 이자(연 4%): 약 410만 원

→ 총 4,370만 원

예시 ③ (월 50만 원 납입)

- 본인 납입: 3,000만 원

- 정부지원금: 6만 × 60개월 = 360만 원

- 이자(연 4%): 약 340만 원

→ 총 3,700만 원

예시 ④ (월 40만 원 납입)

- 본인 납입: 2,400만 원

- 정부지원금: 6만 × 60개월 = 360만 원

- 이자(연 4%): 약 270만 원

→ 총 3,030만 원

예시 ⑤ (월 30만 원 납입)

- 본인 납입: 1,800만 원

- 정부지원금: 6만 × 60개월 = 360만 원

- 이자(연 4%): 약 200만 원

→ 총 2,360만 원

※ 실제 정부지원금은 개인·가구 소득 수준에 따라 달라질 수 있습니다.

🎁 청년도약계좌 주요 혜택

• 정부지원금: 월 최대 6만 원 추가 적립

• 비과세 적용: 이자소득세 0원

• 복리효과 포함 시 최대 연 9.5% 수준 수익률

• 5년 뒤 최대 5,000만 원 목돈 마련 가능

• 비과세 적용: 이자소득세 0원

• 복리효과 포함 시 최대 연 9.5% 수준 수익률

• 5년 뒤 최대 5,000만 원 목돈 마련 가능

🙋 청년도약계좌 자주 묻는 질문 (Q&A)

Q1. 청년도약계좌 금리는 얼마나 되나요?

👉 기본금리 4% 수준이며, 정부지원금과 복리효과를 합치면 최대 연 9.5% 수준까지 가능합니다.

Q2. 청년도약계좌 정부지원금은 누구나 받을 수 있나요?

👉 개인·가구 소득에 따라 월 최대 6만 원까지 지원되며, 고소득자는 일부 축소될 수 있습니다.

Q3. 중도해지하면 불이익이 있나요?

👉 3년 미만 해지 시 정부지원금 환수 가능성이 높으며, 본인 납입금과 이자만 돌려받습니다.

Q4. 청년도약계좌 신청 방법은 어떻게 되나요?

👉 온라인(은행·금융결제원) 또는 오프라인 은행창구에서 본인 인증 후 신청 가능합니다.

Q5. 부분인출은 언제 가능한가요?

👉 질병·결혼·주거 이전 등 긴급 생활자금 사유에 한해 최대 2회, 1회 500만 원까지 부분인출이 허용됩니다.

👉 기본금리 4% 수준이며, 정부지원금과 복리효과를 합치면 최대 연 9.5% 수준까지 가능합니다.

Q2. 청년도약계좌 정부지원금은 누구나 받을 수 있나요?

👉 개인·가구 소득에 따라 월 최대 6만 원까지 지원되며, 고소득자는 일부 축소될 수 있습니다.

Q3. 중도해지하면 불이익이 있나요?

👉 3년 미만 해지 시 정부지원금 환수 가능성이 높으며, 본인 납입금과 이자만 돌려받습니다.

Q4. 청년도약계좌 신청 방법은 어떻게 되나요?

👉 온라인(은행·금융결제원) 또는 오프라인 은행창구에서 본인 인증 후 신청 가능합니다.

Q5. 부분인출은 언제 가능한가요?

👉 질병·결혼·주거 이전 등 긴급 생활자금 사유에 한해 최대 2회, 1회 500만 원까지 부분인출이 허용됩니다.

📎 함께 보면 좋은 글